会社は、法的に消滅しない限り申告義務がなくなりません。

実質的に廃業したとしても、法的に必要な手続を行っていない場合には確定申告をしなければならず、これを失念していると「無申告」と同じ状態になります。

今回は法人の廃業をテーマに、廃業に係る手続から生じるリスク、無申告が判明した場合のリスクと回避手段、一時的な廃業後に事業を再開する際の注意点の3つをご紹介します。

1.法人の廃業手続

法人を廃業して会社を消滅させる方法は複数存在します。

ここでは、典型的な税務上の論点を解説することを重視し、通常清算を前提として話を進めていくこととします。

①会社の解散

法人を廃業するためには、事業を辞める手続(会社の解散)が必要です。この手続が完了した法人は「清算会社」となり、通常の事業を行うことができなくなります。

会社の解散における具体的手続で特に重要なのが以下の2つです。

- 会社の株主総会で解散することを決議する

- 解散したことを登記する

まず、会社の解散は、単に社長が「事業を辞めたい!」と思いついたり、叫んでみたりしただけでは実現しません。

法律上は、株主総会で解散の決議をする必要があります。

会社の解散は、取引先や役職員に大きな影響を与えることになるため、その決議は役員の選任や剰余金の配当などよりも要件が厳しく設定されています。即ち、議決権を有する株主の過半数が出席し、出席した株主の有する議決権の3分の2以上の賛成をもって可決されます。

株主が1人ないし気心の知れた数人ならまだしも、多数存在する場合には容易に行えないようになっているのです。

会社の解散を株主総会で決議したら、次に法務局で登記申請をします。

株主総会自体はあくまで社内的なイベントなので、社外かららその有無や決議内容を知ることができません。そこで、対外的にも「うちの会社は解散しました」ということを示すため登記をするのです。

解散の登記は、解散決議の日から2週間以内に行う必要があります(会社法915条)。解散登記を行うことにより、①会社の解散手続は終了・・・

ではありません!!!

税務上の論点があります。

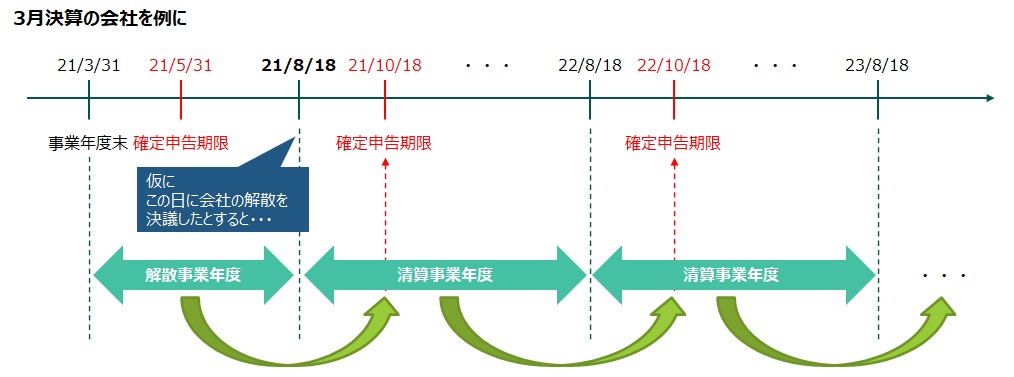

実は、直前の事業年度末の翌日から会社の解散の日(解散の決議をした日)までの期間を対象とした確定申告が必要なのです!

会社の解散に関する税務申告の義務を示すと下図のようになります。

仮に、3月決算の会社が2021年8月18日に解散の決議を行った場合、2021年4月1日から2021年8月18日までの期間を対象とした確定申告が必要になります。

申告期限は、延長の届出を出している場合を除き解散の決議の日から2か月、即ち、上図の場合では2021年10月18日です。

さらに、この図を見てピンときた方もいるかと思いますが、会社の解散を決議したまま放置しておくと、解散の日の翌日からさらに1年間を対象に「清算事業年度」として申告しなければならなくなります。上図の場合だと、2021年8月19日から2022年8月18日を対象とした期間の申告を、2022年10月18日までに行うことになります。

これはその後も続きますのでご注意ください。

②残余財産の確定と清算決了

解散の登記後すぐに清算結了(会社の消滅)となるわけではありません。

会社の解散を決議しただけでは、会社に資産(現金や貸付金など)、負債(借入金など)が残ったままです。清算に至るには、これら会社に残っている資産や負債を整理し、財産目録と呼ばれるリストを作成する必要があります。そして、これらの債権を回収し、債務を支払い、最終的には全てを現金化する必要があります。これを残余財産の確定といいます。

なお、残余財産の確定をするためには、債権者保護手続と呼ばれる、債権者へ会社の解散を通知する手続が法律で義務付けられています。この手続は、法律で最低2か月の待機を要することとなっているため、一般的に、会社の解散から清算までは2か月+α=実質3か月以上かかることになります。

残余財産が確定したら速やかにこれを株主に分配します。分配後、清算決了の登記をすることにより会社清算の手続は完了(清算結了)・・・

といきたいところですが、ここにも税務上の論点があります!

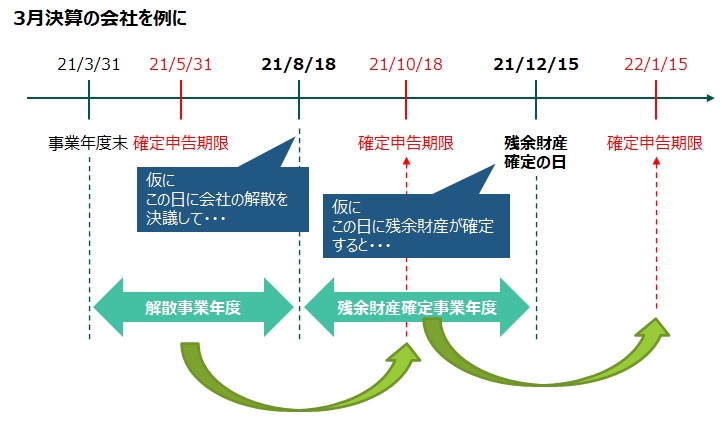

解散の決議から残余財産の確定までを一連の流れで行った場合であっても、解散の日の翌日から残余財産の確定日までを対象とした確定申告が必要になるのです!

これを示すと下図の通りになります。

仮に、3月決算の会社が2021年8月18日に解散の決議を行い、債権者保護手続を経て、2021年12月15日に残余財産が確定した場合、

- まず、2021年4月1日から2021年8月18日までの期間の確定申告を行う(これは前述「①会社の解散」に記載の通り)

- さらに、2021年8月19日から2021年12月15日までの期間の確定申告を行う

必要があります。

なお、残余財産確定事業年度の申告期限は1ヶ月以内(上図の場合だと、2022年1月15日まで)となっており、速やかな対応が必要です。

2.実質的に廃業している法人で無申告が判明した場合

これまで見てきたように、廃業手続は慎重に行わないと無申告状態が生じるリスクが高まります。

一方で、実質的に廃業していれば利益が出ていないので、無申告がバレても問題がないのではと思われるかもしれません。

が、それは誤りです。

もちろん、税金の納税額の観点からは、税務署から過去の無申告期間を指摘されたとしても、その期間が実質的に廃業していて利益が0円だった場合は、利益に対する法人税等の追徴税額や無申告加算税などの罰金は課税されません。

ただし、黒字であっても赤字であっても毎年発生してしまう税金に、法人住民税の均等割があります。

実質的な廃業をしている場合、都道府県等の自治体に休眠会社である旨の届出を提出することで、法的な清算手続をしていなくとも住民税均等割を免除してもらうことは可能ですが、この免除手続きをしていないと、自治体に住民税均等割の課税権が消滅しないので、注意が必要です。

清算結了していない法人は申告義務が免除されるケースはなく、毎期申告書を提出する義務があります。

そのため、実質的に廃業していたとしても上記で説明した法的手続が完了するまでは適正に申告するようにしましょう。

3.過去に廃業していた法人を再開する場合の税務上の留意点

親族が過去に設立したが現在は稼働していない会社を再稼働させたり、既に許認可を得ている休眠中の会社を利用したりして新たにビジネスを行うケースがあります。

設立済の法人を利用することは、会社設立及び許認可取得にかかる手間やコストを省略できるメリットがありますが、一方で以下のようなリスクも存在します。

- 青色申告が取り消されている

- 税務調査で過年度の税金計算のミスが指摘されている

青色申告が取り消されている

青色申告は2期連続で期限内に申告書を提出できないと承認が取り消されてしまい、以後は白色申告で申告書を作成する必要があります。

青色申告には様々なメリットがあります。特に大きなメリットは、当年度に発生した損失を翌年以降の儲けと相殺できることです。

実際に、過去に親族が設立した会社をそのまま利用して事業を開始した法人が、過去の無申告期間があったがために、多額の追徴課税を指摘されたケースがあります。

【事例】

- 2000年に設立登記したA社は2010年~2015年まで実質廃業状態であった(休眠手続きなし)

- 2016年に親族がこの法人を利用してビジネスを開始

- 2016年~2019年までの4年間で2,000万円の赤字

- 2020年に多額の黒字が出たため、4年間の赤字2,000万円を繰越控除し、2020年度の税額は発生しない確定申告をした

【税務調査での結果】

- 2010年~2015年までの実質廃業時に確定申告書を提出していなかったため、青色申告の承認申請を取り消された

- 2016年~2019年までの4年間の赤字2,000万円を繰り越すことができない

- 2020年の確定申告で繰越控除していた2,000万円が認められず、2,000万円×約30%=600万円の追徴課税を受けた(+ペナルティも納税)

「知らない間に青色申告が取り消されていた」ということは致命的です。

何も考えずに過去の休眠会社を利用し、目先のコストを削減した結果、後ほど会社に大きなダメージを負ってしまうこともあり得るのです。

税務調査で過年度の税金計算のミスを指摘される

税務調査が入ると、一般的に3~5年分の申告内容を調べられます。

既存の会社を親族等から引き継いだ場合や、第三者などから買収した場合でも、税務調査で過去の税金計算の誤りなどを指摘された場合、実際に追徴課税を支払うのはその会社です。元の会社の持ち主(親族や第三者)と契約で賠償責任を明確にしていない限り、追徴課税を支払ってくれることはありません。

つまり、自分が管理していなかった期間の申告内容についても責任を負うことになるのです。

税務署に対して「その期間は私は関与していないので知りません」という反論は無意味です。

過去の税務申告に係るリスクも引き継がれてくるという点をしっかりと認識しましょう。

おわりに

今回は、廃業にまつわる無申告のリスクを中心に解説しました。いかがでしたか?

(i)実質的に事業を中止しただけでは申告義務は消滅しないこと、(ii)廃業状態になった際には休眠の届出を出すべきであること、(iii)過去に廃業していた会社を再開する場合には青色申告の取り消しや税務調査リスクに注意する必要があること等が分かったのではないでしょうか。

廃業に際して申告義務を免除するまでに必要な手続(会社の解散~清算結了)は複雑で、弁護士や司法書士だけでなく、経験豊富な税理士への相談も不可欠です。

スペラビ税理士法人では、法人の廃業手続に関して様々なパターンを経験した税理士が所属しています。

また、休眠・廃業していた法人を再利用して新たに事業を開始されるケースにも対応しています。お気軽にお問い合わせ下さい。