「そろそろ法人成りを考えているけど、いつが最適なタイミングでしょうか?」

法人成りに関する質問で一番多いと言ってもいいのが、法人成りのタイミングに関する質問です。

各々の現状や今後の展望を踏まえて法人成りのタイミングは決定すべきですが、ある程度の法人成りのタイミングとなる目安はあります。

ここでは、法人成りをする最適なタイミングの目安となる4つのポイントを紹介します。

目次

1. 法人成りの最適なタイミングはいつ?

さっそく、法人成りの最適なタイミングを4つ紹介します。

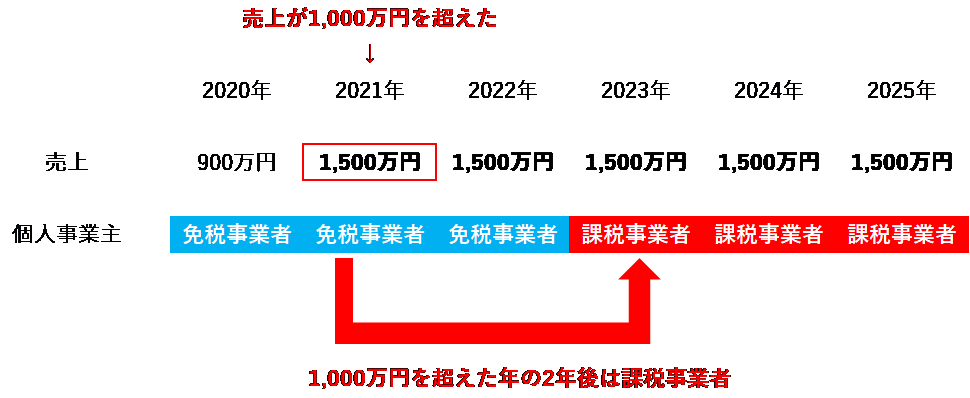

(1) 個人事業主の売上が1,000万円を超えたとき

個人事業主としての「売上」が1,000万円を超えてきたときが、法人成りを考える最初の目安となりますが、

この売上1,000万円という目安は、「消費税の課税事業者」の観点からの目安と言えます。

個人事業主の場合、課税売上高が1,000万円を超えると消費税の課税事業者となりますが、1,000万円を超えたその年から納税をする義務が生じるのではなく、基本的には2年後から納税義務が生じることとなります。

上記のように、例えば2021年の課税売上が1,000万円を超えた場合、2年後の2023年から消費税の課税事業者となります。

消費税の課税事業者となった場合、これまで納税義務が免除されていた消費税の納税が発生するので、このタイミングで法人成りを検討することも一案です。

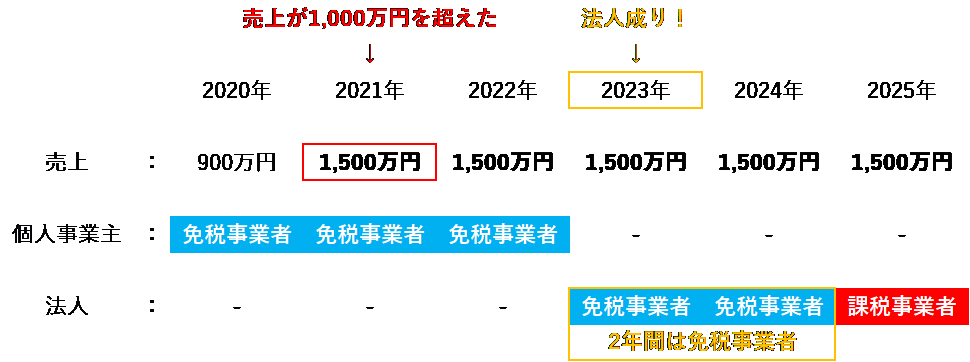

売上が1,000万円を超えた場合、以下の図のように、2023年から法人成りをすることで、消費税の課税主体を法人へ移し換えることができます。

これまで個人事業主として発生していた売上を、法人の売上に移し替える(個人事業を廃止する)ことによって、更に法人としての免税事業者メリットを2年間享受することができる可能性があります。

なお、2023年10月から導入されるインボイス制度により、消費税の課税事業者を選択したほうが有利なケースもありますので、2022年以降に法人成りを検討している方は税理士に相談してみましょう。

(2) 個人事業主の利益が900万円を超えたとき

個人事業主としての利益が800万円~900万円程度になったときも、法人成りのタイミングの目安として言われています。

なぜかというと、個人事業主に対しては所得税が、法人に対しては法人税が課税されますが、所得税率>法人税率となるラインが900万円付近といえるからです。

法人税率(中小法人の場合)

| 課税所得 | 税率 |

| 年間800万円まで | 15% |

| 年間800万円を超える金額 | 23.2% |

中小法人の場合、年間利益(課税所得)が800万円までは法人税率15%と、軽減税率の適用を受けることができます。

仮に年間利益が900万円の場合は、合計の法人税率は16%程度となります。

所得税率

| 課税される所得金額 | 所得税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

一方で個人事業主には所得税がかかりますが、この所得税の特徴としては利益の金額に応じて適用される税率が異なることです。(累進課税制度)

仮に課税される所得金額が900万円の場合、900万円×33% – 1,536,000円=1,434,000円となり、これを利益900万円で割り返すと16%程度で、上記の法人税率と同程度となります。

所得税の特徴である累進課税制度は、利益が上がればあがる程、税率が高くなることにありますので、利益900万円が法人成りのタイミングの目安と言えます。

(3) 規模の大きい法人と契約締結するとき

売上や利益の観点以外からも、法人成りを検討している人は多くいます。

その中でも多く問い合わせがあるのは、

- 「大きめの法人と契約することができそうだが、先方から個人事業主との契約ができないと言われたため、法人を設立したい」

というケースです。

フリーランスという言葉が浸透し、ランサーズやクラウドワークス等のプラットフォームの利用拡大により、法人が個人事業主と契約することに対する心理的ハードルは下がってきていますが、依然として、与信等の面から「フリーランス(個人事業主)との契約はNG」としている企業も存在することは事実です。

金融取引の局面でも、法人口座の方が個人事業主の口座よりも審査が厳しかったり、融資において法人の方が限度額が高かったりと、法人の方が社会的信用が高いとされているのです。

その理由として、一般に法人は、様々な手続を行いコストを負担して設立しているので、ビジネスへの本気度が高いと判断される傾向にあります。また、登記簿謄本などの公的な情報を基にどのような会社か確認することもできます。

こうした法人の社会的な信用力の高さから、取引の相手先を法人のみとしている会社も多く、個人事業主では事業の内容以前に契約を行うことすらできないことがあるのです。この傾向は取引先の規模が大きくなるにつれて強くなる印象があります。

また、フリーランスへの支払いは源泉徴収が必要となりますが、法人への支払いは源泉徴収が不要です。事務手続きの観点からも、法人との契約の方が楽なのです。

以上のような背景から、大口の取引先との契約が見えてきたタイミングで法人成りを検討する個人事業主は多いといえます。

(4) 従業員が増えてきた/従業員を維持したいとき

個人事業主は国民健康保険や国民年金に加入しますが、個人事業主として雇用している従業員が4人以下であれば、従業員の社会保険の加入は任意となります。この場合、従業員が自ら国民健康保険等に加入していることが多く見られます。

一方で、法人の場合は、従業員の人数にかかわらず、一定の従業員を雇用した場合は社会保険の加入が必須となります。法人成りすることでこうした状況に敢えて身を置き、従業員のリテンション(=法人で社会保険に加入し、従業員の負担を軽減する)を確保するケースもあります。

従業員にとっては、法人で社会保険に加入することができると、会社が一部費用負担してくれるので、安心して働くことができるでしょう。

また、新規に従業員を採用したいという場合、「法人」よりも「個人事業主」の方が一般的には採用が難しいと言われています。

従業員が増え、事業規模を拡大したいというときに、法人成りを検討することもあります。

2. 法人成りのメリット・デメリットとは

ここからは法人成りのメリットとデメリットについて、簡単に紹介します。

法人成りにはデメリットもありますので、デメリットも理解した上で、法人成りを検討するようにしましょう。

(1) 法人成りのメリット

節税効果が見込まれる

法人を設立の1期目と2期目は、基本的には消費税の免税事業者となりますので、消費税の納税義務が免除されます。

また、個人事業の場合に課されていた所得税は所得が高くなるにつれて所得税率も増加していきますので、個人事業時代に高所得者の場合は法人成りをして会社から役員報酬を受け取ることで所得税率を抑えることも可能となります。

さらに、社内規定等を整備することで社宅を利用した節税や、出張日当の節税など、個人事業主よりも幅広い節税策の適用を受けることも可能となります。

社会的信用度が上がる

金融機関からの借入をする際や、大企業と取引をする際、やはり個人事業主よりも法人の方が社会的信用も得られ、スムーズにいくケースがあります。

また、従業員を雇用する場合も、個人事業主よりも法人の方が求職者は安心することの方が多いです。

法人成りをすると社会的信用度があがるため、これもメリットの一つと言えます。

(2) 法人成りのデメリット

手間とコストがかかる

会社を設立する場合、合同会社であれば最低でも6万円、株式会社であれば20万円の設立費用が掛かります。

また、個人事業の場合は自分で簡単に会計帳簿の作成や確定申告をすることができますが、法人の場合は作成する帳簿や申告書も複雑となり、自分だけで対応するのは至難の業ですので税理士への依頼が基本的には必須となり、税理士報酬もかかってきます。

全て自分で完結させるにはそれなりの時間と知識が必要になるため、税理士に依頼することをお勧めしますが、個人事業主時代よりも税理士報酬等の費用が高くなってしまう点ではデメリットと言えるでしょう。

赤字の場合でも法人住民税(均等割り)の納税が発生する

個人の場合、赤字の場合は税金が発生しませんが、法人の場合は赤字の場合でも最低でも年間7万円の法人住民税均等割が発生します。

赤字だから税金が発生しないという考えをお持ちの方は注意が必要です。

3. 法人成りに必要な手続き

法人成りをするにあたっては、ざっくりと以下の流れに沿って手続きをする必要があります。

① 必要事項の決定

② 定款の作成・認証

③ 登記申請書類の作成・提出

④ 税務署等への届出

⑤ 個人事業の廃業の手続き

法人成りに関する手続きは以下の記事にまとめていますので、詳細は以下をご覧ください。

おわりに

本稿では、法人成りのタイミングについて、主として消費税や法人税(所得税との比較)の税制面の観点と、事業拡大の2つの観点から説明してきました。

スペラビ税理士法人でもこれまで様々な法人成りをサポートしてきましたが、私たちは、法人成りをするタイミングの判断軸について、事業面、即ち、

「事業の状況や今後の展望」

次第とするのが良いと結論づけています。

- 〇〇年以上、個人事業主としたら法人成りをすべき

- 売上が〇〇円以上いったら法人成りした方が絶対に得

巷には上記のような情報が溢れていますが、現状を把握せずに、こうした情報を鵜吞みにするのは危険です。法人成りすることで、逆にコストばかりかかってメリットが無いということもあるからです。

現に、弊法人では、法人成りのご相談に来られたお客様から、現状と将来展望を入念にお伺いするようにしています。

その結果、「今は法人成りすべき時ではない」と伝えたケースもございます。

今回ご紹介したポイントを総合的に考えて、「あなたにとっての最適なタイミング」を慎重に考えることが重要です。

スペラビ税理士法人では、法人成りの最適なタイミングのご提案や、法人成り後のサポートをさせていただく「初めて税理士プラン」を用意しています。

法人成りのタイミングで悩まれている方は、まずはお問合せフォームよりお気軽にご連絡下さい。