事業拡大に伴い、リスク分散や事業ごとの損益管理、更には節税のために子会社設立をすることがあります。

その節税の中でも、設立して2年間は消費税の免税事業者の恩恵を受けるために子会社設立(分社化)を検討する人は多いでしょう。

ただし、子会社を設立したからといって、全ての子会社で設立から2年間、消費税の免税事業者となれるわけではなく、

「免税事業者と思っていたが、初年度から消費税の納税義務があった」となると、子会社設立したにもかかわらず手間もコストも増大しただけという悲惨なケースも想定されます。

ここでは、子会社を設立した初年度または2年目から「消費税の免税事業者とならないケース」を6つ紹介します。

中には判定が複雑なものもありますので、際どいケースの場合は是非とも税理士に相談して子会社設立を進めるようにしましょう。

目次

1. 設立時の資本金が1,000万円以上である場合

よく「節税のために、最初の資本金は1,000万円未満にした方がいい」という話を聞いたことがあると思いますが、資本金を1,000万円未満する最大の理由は消費税の免税事業者になることができるという点にあると言えます。

消費税の免税事業者となりたいがために子会社設立をしたにもかかわらず、資本金を1,000万円に設定してしまった場合は、即座に初年度から消費税の課税事業者となります。

そのため、子会社設立時の資本金をいくらにすべきか悩まれた際には、許認可等の事業上の理由が特にない場合、消費税の免税事業者となるために資本金を999万円以下にすることをおすすめします。

2. 1期目の途中で資本金を1,000万円以上にした場合

初年度だけではなく、2期目も消費税の免税事業者となりたい場合は、初年度中に資本金が1,000万円以上になるような増資をしないことです。

設立2期目で消費税の免税事業者となるための最低条件が「2期目の開始の時点で資本金が1,000万円未満」であることです。

なお、判定のタイミングは「期首(事業年度開始の日)」ということですので、2期目の期中に資本金を減額しても判定結果へは影響しません。

そのため設立初年度の資本金が1,000万円以上だった場合には、初年度の期中に減資をして資本金を1,000万円未満にすることにより、設立2事業年度目から消費税の免税事業者となることも可能です。

3. 消費税課税事業者選択届出書を提出した場合

自ら消費税の納税義務を選択する「消費税課税事業者選択届出書」を所轄税務署へ提出した場合は、消費税の課税税事業者となります。

- 初年度から消費税課税事業者になりたい場合:初年度中に届出書を提出

- 2期目から消費税課税事業者になりたい場合:2期目が始まる前(=初年度中に)届出書を提出

「そもそも初年度から消費税の課税事業者になりたい人なんているの?」

そう思う人もいるかもしれませんが、

例えば、以下のような場合には、あえて消費税の課税事業者となることで、消費税の還付を受けることができる可能性があります。

- 子会社設立初期に多額の設備投資を見込んでいる場合

- 国内でモノを仕入れ海外へ輸出販売するような、輸出免税売上がメインの場合

ただし、「消費税課税事業者選択届出書」を提出した法人は、最低2年間は消費税確定申告書を提出する必要があります。

安易に課税事業者選択届出書を提出してしまったがために、還付ではなく納付しなければならなかったということがないように、慎重に検討してから提出するようにしましょう。

4. 初年度の上半期の課税売上高と給与支払額が1,000万円を超える場合

まれに、資本金を1,000万円未満にしたにもかかわらず、2期目から消費税の課税事業者となってしまった、というケースがあります。

これは「初年度の上半期の課税売上&給与支払額のどちらも1,000万円を超えていた場合」に当てはまるケースとなり、

2期目は初年度上半期の課税売上と給与支払額に留意する必要があります。

2期目は、設立初年度と異なり前事業年度が存在することになります。

消費税の納税義務の判定では前事業年度がある場合、前事業年度の開始の日から6ヶ月間の期間を特定期間と呼び、この特定期間の課税売上が1,000万円を超える場合は消費税を収める必要があります。

(※)特定期間の課税売上高が1,000万円を超えるかどうかの判定については、課税売上高に代えて、特定期間中に支払った給与等の金額により判定することもできます。

課税売上高や給与支払い額の範囲、特定期間の範囲など、詳細に検討する必要があるもの、まずは2期目は初年度上半期の売上と給与のいずれも1,000万円を超えた場合は消費税の免税事業者となれない可能性があるという点は抑えておきましょう。

5. 親会社等の課税売上高が5億円以上である場合

規模の大きい会社が、多くの子会社を設立し、初年度と2期目の消費税免税期間を終えたあと子会社を清算して、また新たに子会社を作る・・・

こんなことをされては、せっかく消費者が支払った消費税を、国は徴収することができなくなってしまいます。

そのため、規模の大きい親会社が設立した子会社では、初年度から消費税の免税事業者となることができないとされています。

具田的には、親会社等の課税売上が5億円以上である場合には、その子会社は消費税の課税事業者となります。

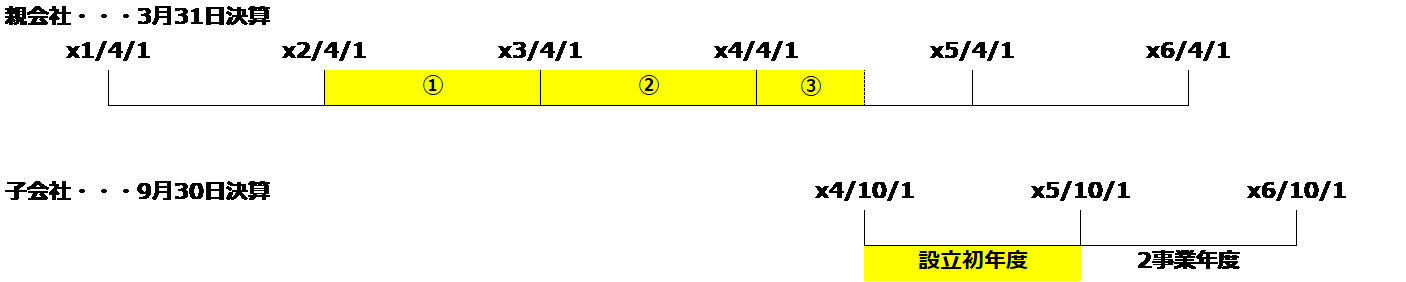

「親会社等の課税売上が5億円以上」を「いつ」の事業年度で判定するかについて、以下の図に記載の順番で判定を行い、いずれかの親会社等の事業年度の課税売上が5億円以上の場合には、その子会社は消費税を納める必要があります。

①子会社の事業年度開始日の2年前の日から1年の間に終了した各事業年度

②子会社の事業年度開始日の1年前の日から1年の間に終了した各事業年度

③子会社の事業年度開始日の1年前の日から1年の間に事業年度開始の日以後6月の期間の末日が到来する場合は、その6月の期間

なお、この規定の判定ルールはかなり複雑なため、近年の年間売上規模5億円以上の会社が子会社を設立する場合は、詳細を税理士に確認の上、子会社設立を進めるようにしましょう。

6. 会社分割等の組織再編行為があった場合

親会社の既存の事業を会社分割により切り出して子会社とした場合や、新設した子会社が吸収合併をした場合も、設立初年度から課税事業者となり得ます。

例えば、親会社の事業を新設分割の形で切り出して100%子会社を設立した場合、その子会社が消費税を納める必要があるか否かは、親会社の過去の期間の課税売上高によって判断することになります。もし、対応する判定期間の親会社の課税売上高が1,000万円を超える場合には、この子会社は、設立初年度から消費税の課税事業者となります。

また、資本金を1,000万円未満として子会社を設立した場合でも、期の途中で課税売上高1,000万円を超える会社を吸収合併した場合には、この子会社は、合併日から期末までの期間が課税事業者となってしまいます。

組織再編行為があった際の判定は非常に複雑ですので、M&Aや組織再編に慣れた税理士に確認することをお奨めします。

おわりに

設立初年度の事業者や小規模事業者は、

- 消費税申告をしてもそこまで納税額が大きくないケースが多い

- 預かった消費税よりも、支払った消費税の方が大きいケースが多い

という理由から、小規模事業者の事務手間を考慮して、納税義務が免除されている制度となります。

一方で、この制度を悪用して、本来は消費税の担税力があるにも関わらず、意図的に消費税の納税を逃れている人が多いことから、年々免税事業者の制度が厳しくなっています。

今回紹介したルールの中でも判定が難しいものも多くありますので、消費税の課税事業者となるのか、免税事業者となるのかの判定は是非とも税理士に相談の上、慎重に進めた方がいいでしょう。

スペラビ税理士法人では、成長支援プランとして、子会社設立の支援もしております。

免税事業者と思っていたが、初年度から消費税の納税義務があり、子会社設立したにもかかわらず手間もコストも増大しただけという悲惨なケースを避けるためにも、子会社設立(分社化)を検討している方は、是非、お問合せフォームからご連絡下さい。