日本版LLP(有限責任事業組合)は、既にその制度創設から15年以上が経過しています。

にも関わらず、同時期に創設された合同会社(日本版LLC)と比べると、イマイチ浸透していません。

LLP(有限責任事業組合)は、その税務上の取扱いについて米国の制度をほぼそのまま踏襲しており、使い方次第では事業推進のみならず節税効果も期待できます。

本稿では、知っておくと得するかもしれないLLPについて、その特徴や設立の流れ、株式会社や合同会社と比較した際のメリット・デメリット等を説明します。

※以下に記載するLLPの説明は、全て日本のLLP(有限責任事業組合)に関するものです。

目次

1. LLP(有限責任事業組合)とは?

日本におけるLLPは、正式名称を有限責任事業組合といい、有限責任事業組合契約に関する法律(以下、「LLP法」とする。)を根拠法としています。

LLPは、その名の通り「組合」です。「法人」でもなければ「個人」でもありません。

「組合」ですので、同じ目的を持つ人の集合体と言い換えることができます。

まだイメージが湧きづらいですかね。。。

誤解を恐れずにいえば、根拠法で定められた権利・義務がある点を除けば、大学のサークルや中学・高校の部活に近いです!

大学のサークルや中学・高校の部活に近いものと思えば、LLPがよりイメージしやすくなると思います。

2. LLP(有限責任事業組合)が制度化された背景

日本でLLPが誕生するに至った背景は、経済産業省の「有限責任事業組合契約に関する法律について(概要)―共同事業のための新しい組織、LLP制度の創設―(2005年6月)」に記されています。

これによると、起業、中小企業・産学間の連携、知的人材の共同作業の推進を促す目的があったことが分かります。後述しますが、実際に、設立手続や内部統治はシンプルかつ柔軟で、制度創設の趣旨がよく反映されているといえます。

3. LLP(有限責任事業組合)の法的特徴

LLPの特徴は「有限責任」「内部自治原則」「構成員課税」の3つに集約されます。

(1) 有限責任

LLPは「組合」、即ち、同じ目的を持つ人の集合体であると述べました。

大学のサークルや部活と似てるとも書きましたが、異なる点として、設立に際して出資が必要であることが挙げられます。

ただし、その際の出資は有限責任でよいのです。有限責任とは、出資者が別途連帯保証でもしない限り、LLPの事業でどんなに大きな負債を負ったとしても、LLPの出資者は、出資額を超えてまでその負債を返済する責任は負わないという意味です。

なお、LLPの出資者には、個人だけでなく法人もなることができます。また、出資者は「株主」ではなく「組合員」や「構成員」と呼ばれます。以下で「組合員」や「構成員」という言葉が出てきたら、出資者と同義とお考え下さい。

(2) 内部自治原則

LLPでは、取締役会や監査役のような経営者に対する監視機関の設置が強制されていません。従って、意思決定者や意思決定の方法を構成員で自由に決定することができます。

また、出資比率と関係なく利益や権限を配分できることも特徴です。

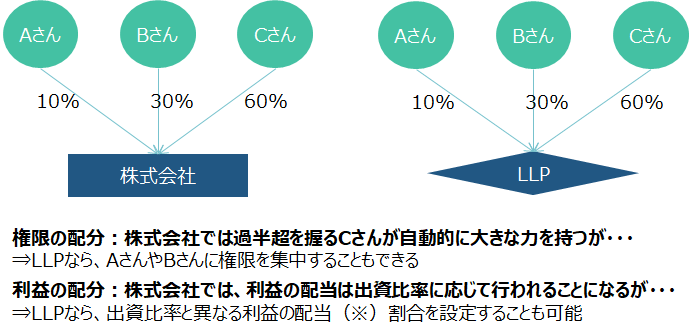

例えば、Aさんが10%、Bさんが30%、Cさんが60%を出資してLLPを設立したとしましょう。

株式会社では、過半超を持てば取締役の選解任権や剰余金の配当等を決定できる、2/3を持てば定款変更が可能になる等、その権限が法定されていますが、LLPでは、LLP法第12条に定める「重要な財産の処分及び譲受け」と「多額の借財」を除き、権限の配分を組合員間で自由に決定できます。

例えば、Aさんは10%の出資しかしていませんが、LLPであれば、組合契約において「重要事項を全てAさんに一任する」と定めることも可能なのです。

また、株式会社では、普通株主の利益配当は必ず普通株式の出資比率とイコールになりますが、LLPでは、10%しか出資していないAさんに、例えば、80%の利益配当(※)をしたいとなれば、そうした設計も可能なのです!

(※)正確には、LLPでは「配当」という用語は使わず「分配」という用語を使います。「分配」は「配当」と異なり、出資者への金銭等の授受を伴わずとも発生します。

(3) 構成員課税

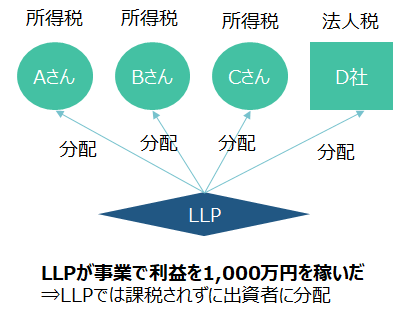

冒頭、LLPは、法人でも個人でもないと述べました。これは重要な概念です。

税金面でいえば、法人でも個人でもないということは、法人税も所得税も課税されないということです。ではLLPで稼いだ利益に対する税金は誰が納めるのでしょうか?

それは、LLPではなくLLPの出資者(構成員)です。

こうした課税制度を構成員課税(パススルー)といいます。

例えば、上図のように、LLPの出資者が4名いて、組合契約でそれぞれ25%ずつ利益を配分すると取り決めたとします。すると、250万円ずつが出資者の利益となります。

出資者のうち、Aさん、Bさん、Cさんは個人で、D社は法人です。

従って、Aさん、Bさん、Cさんには250万円の利益が所得税(原則として事業所得)として課され、D社には250万円の利益が法人税として課されます。

4. LLP(有限責任事業組合)設立までのプロセス

LLPの設立に必要な行為は「組合契約の作成」「出資」「登記」の3つです。

司法書士に登記まで一任することをお奨めしますが、会社の設立経験がある方なら、ネット上にある組合契約の雛形を用いて自分たちで対応することも可能だと思います。

なお、法人や個人事業主と同様、許認可が必要な業態の場合は、別途、許認可等の申請が必要です。また、5名以上の従業員を雇用する場合には社会保険の加入が必要です。

(1) 組合契約の作成

LLPを設立するためには、同じ目的を持つ人同士が集まり(組合員)、組合契約を作成する必要があります。この契約書は、組合員全員が署名又は記名押印する必要があり、また、必ず記載しなければいけない事項(絶対的記載事項)も定められています。絶対的記載事項は以下の通りです。

・事業目的

・名称(必ずXX有限責任事業組合、または、有限責任事業組合XXとする必要有)

・事務所の所在地

・出資者の氏名または名称及び住所

・契約の効力発生日

・LLPの存続期間

・出資者の出資目的及びその価額

・組合の事業年度

組合契約には、上記の絶対的記載事項のほか、前述した権限や損益の分配についても定めることが可能です。

なお、業務執行について明記しない場合は総組合員(全出資者)の同意に基づき行うことになり、損益の分配について明記しない場合には損益分配割合=出資割合となります。

(2) 出資

同じ目的を持つ人同士が集まり、組合契約を作成したら、次はLLPに出資をします。

LLPへの出資は、各出資者が1円以上の価値ある財産を拠出すればよいのですが、法人設立の場合と同様、LLP設立時にはLLPの預金口座がありません。

法人を含め、組織体の設立手続自体が初めての場合、どのようにすればよいか悩まれると思いますので少し詳しく記載しておきます。

LLPでは、出資者の出資目的及びその価額を組合契約に記載する必要があります。出資目的とは、出資する財産の種類のことです。LLP法では、金銭は勿論、金銭以外の財産出資(例えば、有価証券や車、不動産等)も認められています。ただし、労務出資は認められていません。

一般的には金銭出資を選択されると思いますが、この場合の出資の証明は、現金なら払込証明書を作成し、振込なら預金通帳のページの写し(組合員名義の預金口座に出資者の氏名が記載されるように振り込みをする)を利用します。

預金通帳は、従前から利用しているもので構いません。過去の入出金履歴がコピーに移り込むのを気にされる方は、新しい通帳を用意するか、ページが変わるタイミングに合わせて振込を行うようにしましょう。

振込による金銭出資のプロセスは、典型的には以下のイメージです。

組合員のうち、誰かひとりの預金口座を振込先口座として組合契約で定める

↓

組合員となる者は、当該口座に、振込人(組合員)の名前が通帳に印字されるように出資金を振り込む(振込先口座に指定された組合員は、当該預金口座への預入でOK)

(3) 登記

LLPの設立プロセスには定款認証がありません。従って、出資が完了したら、登録免許税6万円と以下の書類を携えて法務局に向かいます。

・組合契約

・出資証明(預金通帳のコピーや現金の払込証明書等)

・主たる事務所の所在地を決定したことを証する書面(組合契約に詳細な住所を記載していない場合)

・組合員が個人の場合:印鑑証明書

・組合員が法人の場合:法人の登記事項証明書、法人代表印の印鑑証明書、法人組合員の職務を行う者(通常、当該法人の役員か従業員になります)の印鑑証明書

・登記申請書

早ければ2週間程度で設立完了できるのもLLPの特徴です。

5. LLP(有限責任事業組合)のメリット・デメリット:株式会社、合同会社、民法組合との比較

メリット

LLPには、株式会社や合同会社(日本版LLC)、民法組合等と比較して、以下のメリットがあります。なお、LLPの税務については、前述の構成員課税の特徴から、有利になるケースと不利になるケース両方が考えられるためその説明は別の稿に譲ります。

① 設立費用:

株式会社と比較して安い(登録免許税6万円)です。株式会社の設立では、様々な費用を合計すると最低でも20万円はかかります。

② 公告:

株式会社で必要な決算公告がLLPでは不要です。

③ 組合員任期:

ありません。対して、株式会社では、定款で定めた場合を除き2年です。

④ 出資は有限責任:

「LLP(有限責任事業組合)の法的特徴」に記載の通りです。

⑤ 権限設定や利益配分が自由:

これも「LLP(有限責任事業組合)の法的特徴」に記載の通りです。

デメリット

一見、最強に思えるLLPにもデメリットはあります。具体的には以下の通りです。

① 法人格が無い:

LLPは会社でも個人でもないため、法人格がありません。従って、LLP自体が契約主体となることは出来ず、組合員が契約主体となります。例えば、組合員が法人の場合、契約書の記名は以下のようになります。

XXX有限責任事業組合

組合員 株式会社YYY 職務執行者 ZZZ

② 法人と合併できない:

LLPは法人ではないため、株式会社や合同会社と合併することができません。また、株式会社や合同会社に組織変更することもできません。

③ 口座が作りにくい:

LLPは、民法組合同様に口座開設や融資ができることを想定して制度創設されていますが、現実的には、口座開設が容易ではありません。

ほとんどのネット専業銀行は、自社のウェブサイトで「LLPの口座開設はできない」と明言しています。

メガ3行(みずほ銀行、三井住友銀行、三菱UFJ銀行)はLLPに関する口座開設のノウハウを有していますが、対応の良し悪しは時勢や営業店の担当者の知識にもよりますので、LLPで口座開設したい場合には、最寄りのメガ3行全てに声がけすることをお奨めします。

④ 事務負担が増える:

LLP単独で納税をすることは有りませんが、支払調書等を提出することから、LLP自体で決算を組む必要があります。

⑤ 源泉徴収義務:

LLPに個人の組合員がいる場合、取引先はLLPへの支払の際に源泉徴収をする必要があります。これについては別の稿で詳解します。

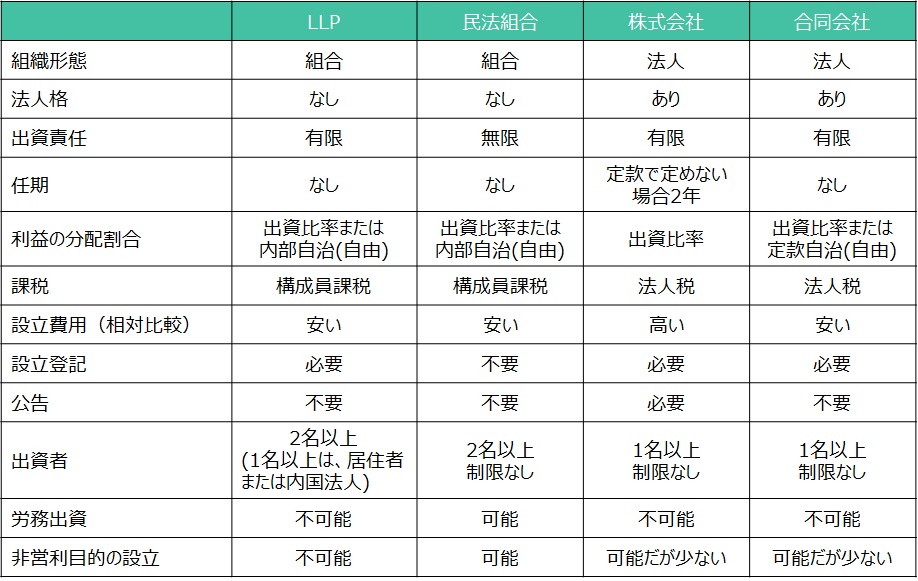

【LLPと民法組合、株式会社、合同会社の比較】

6. LLP(有限責任事業組合)の活用事例:どのような場合に役立つか?

LLPは、少数の異なる属性の出資者が、共同で特定の事業を行う場合に向いているといえます。典型例がコンテンツの制作、学術・研究、コンサルビジネス(士業は不可)等です。それ以外にも、特定分野の小売・卸等で活用されています。

経済産業省が公表したLLPの資料では、LLPの活用事例として以下の7つが掲載されています。

・スイミー有限責任事業組合:フリーアナウンサーの公演活動等

・NTT-グリーン有限責任事業組合:自然エネルギー供給

・uki Partners有限責任事業組合:パイロット版アニメーションの企画立案、製作等

・有限責任事業組合H.D.S ウェーブ:管理栄養士による各種栄養指導業務

・HMB有限責任事業組合:無線センサーネットワークを用いた橋梁点検、安全対応等

・延岡精密機器設計製作有限責任事業組合:設備用精密機器の設計、製作、組立

・アベニールポルテ有限責任事業組合:女性の起業支援、各種コンサル

7. 終わりに

今回は、「LLPとは何か」にフォーカスして、LLPの特徴や設立までの流れ、株式会社や合同会社と比較した場合のメリット・デメリットを記載しました。

LLPの魅力は何といってもその組織設計の自由さ、手軽さにあります。

また、構成員課税なので、LLPの段階では余計な税金がかからずに、組合員に事業の利益を還元できます。

一方で、法人化することができないため、大規模事業には不向きですし、不特定多数の出資者を募ることも想定されていません。

LLPは、向き不向きがあることを理解した上で、税理士等の専門家に相談し、その活用を検討するのが宜しいかと思います。

スペラビ税理士法人では、LLPの設立、税金に関するご相談、設立後の会計事務等に対応しています。

特定のケースにおいては大きなメリットが期待でる制度です。LLPの活用を検討される際には、是非、スペラビ税理士法人にご相談ください。