株式が証券市場で取引されている会社、所謂、上場会社になるには、管理体制を整え、厳しい上場審査にクリアしなければなりません。その過程で、税務の位置づけや取り組み方法も、非上場会社※1とは異なるものとなっていきます。

上場を目指そうと決意した経営者やそうした会社の役員・管理部門スタッフの方ですら、この変化に戸惑うことは珍しくありません。

今回は、税理士法人の立場から、税務に関連する論点を中心に、上場を目指す会社(上場準備会社)が知っておきたい事項をご説明します。

※1:世の中にはサントリーホールディングスや竹中工務店のような超大規模非上場会社も存在しますが、こうしたケースは例外的ですので本稿の対象とはしていません。

目次

1. 上場会社になることはプロ野球選手になるのと同じくらい難しい!

今も昔も、IPO(株式上場)を実現することは、会社を大きく成長させたい、画期的な財・サービスを世の中に広めたい、一生で使いきれないほどの財産を築きたいと考える経営者の目標であり続けます。

それでは、そもそも、上場会社になれる確率とはどの程度なのでしょうか?

総務省・経済産業省が実施する経済センサスによると、令和3年時点で日本には株式会社が約178万社あるそうです。すごい数ですね。

ですが、上場会社はこのうち4,000社程度しかありません。

単純な比率になおすと、4,000社÷178万社≒0.2%となります。

0.2%という比率は、同世代の野球部員がプロ野球選手になる確率※2と概ね同程度です!

そう考えると、上場会社の仲間入りを果たすことがどれほどの狭き門かお分かりになるかと思います。同時に、優れた能力や高い志を持つ経営者にとっては、挑戦しがいのある目標であるとも言えます。

※2:出所)2020年9月18日の日テレジータス。2019年度、プロ野球に進んだ人数は、卒業年度の野球部員合計54,624人中、107名(育成指名含む)。

2. 上場会社と非上場会社では経理業務の目的が異なる

上場会社を目指すにあたっては、非上場会社である時との違いを理解する必要があります。ここからは、その違いについて、税務に関連する論点を中心に見ていくこととします。

経営者が法人の「税務」と聞いて真っ先に思い浮かべるのは法人税と消費税だと思います。これらの税金は、当然ながら経理処理した数値を基礎として計算するのですが、上場会社と非上場会社では、この経理処理業務の目的が異なるために税務の位置づけが異なります。

(1) 非上場会社の経理業務の主たる目的は「納税」

非上場会社の多くは株主と経営者が一致しており、利害関係者が多くありません。

特に、従業員数や取引先が限定的な場合は、適時に会計帳簿を作成せずとも、社長は会社の全てを把握できます。

勿論、非上場会社であっても、定期的に経理処理を行い、自社の経営成績や財政状態を適時に把握していくことが重要であることは言うまでもありません。しかし、経理業務の主たる目的が「納税(税務申告のための決算と税金の適正な納付)」になっている非上場会社は多いと思います。

このような場合、経理業務に占める税務の重要性は、後述する上場会社と比べて相対的に高いといえます。

(2) 上場会社の経理業務の主たる目的は「報告」

上場会社には多くの株主が存在します。規模が大きい会社も多いため、債権者が多く存在するケースもあります。

利害関係者が増えてくると、当然ながら、説明責任も増していきます。

例えば、株主に対しては、株を買ってもらうため、安心して保有してもらうため、どうしてこのような業績になったのかを決算説明資料や株主総会で説明します。

こうした状況下における経理業務は、税金を計算し納税するよりもむしろ、経営成績や財政状態の報告に重きが置かれます。税務はその際の説明材料の一部となるイメージです。

3. 適用する会計基準も異なる

上場会社と非上場会社では、経理業務において適用する会計基準が異なります。

一般に、非上場会社が行う経理処理は税務会計※3と呼ばれるものであるのに対し、上場会社が行う経理処理は企業会計(簿記のテキストと同じ処理)と呼ばれるものになります。

税務会計は、法人税の計算のために使う経理処理です。

課税の公平性を重視する税務会計では、同じ事象なら誰がどう計算しても各事業年度の税金額は変わるべきでない、との考えに立脚しています。

例えば、従業員の退職に伴い会社から事後的な退職金支出が生じる場合、税務会計では、各期の費用を見積り計算して計上するのではなく、実際に退職金を支出したタイミング(確定額となったタイミング)で費用計上します。

これに対して、企業会計は、利害関係者への説明責任を果たすことを重視する経理処理です。

そのため、費用や損失が発生しそうな事象がある場合には、確定額でなくともあらかじめこれを決算書に織り込まなくてはなりません。株主や債権者等に不測の損害を生じさせないようにする必要があるからです。

先の例のように、従業員の退職に伴い会社から事後的な退職金支出が生じる場合、企業会計では、これを見積り計算して各期の費用として計上し、累積額を退職給付引当金として負債計上します。

ほかにも、有価証券の時価評価や減損会計の適用、資産除去債務の計上、税効果会計の適用、連結会計の適用等、企業会計には税務会計では出てこない経理処理が多く存在します。

※3:厳密には「税務会計」という用語は、法人税法の規定に則った経理処理の通称であり、税務会計基準というものが存在するわけではありません。

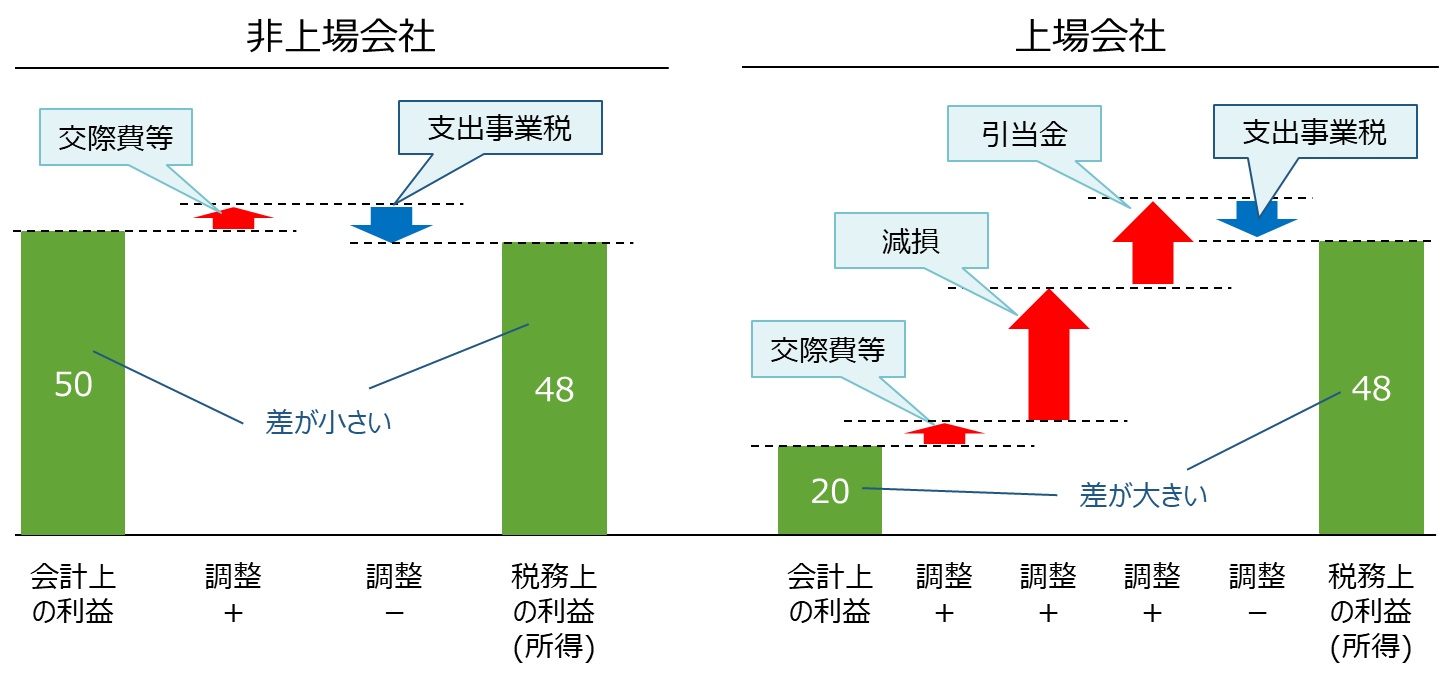

4. 上場会社は会計と税務の利益に乖離が大きい

適用する会計基準の違いはこんなところにも表れます。

非上場会社で採用される税務会計は法人税の計算を目的とする経理処理なので、これを用いて決算書を作成しても、会計上の利益(決算書上の利益)と税務上の利益(申告書における所得)は大きく相違しないことが一般的です。対して、上場会社が採用する企業会計では、会計上の利益と税務上の利益の乖離が大きくなりがちです。図示すると以下のようなイメージです。

企業会計は、費用や損失を先取りする傾向にあります。

従って、税務会計から企業会計に変更すると、ほとんどの会社は、税額は変わらなくても、損益計算書の利益額や貸借対照表の純資産額が悪化します。

これ一つとっても経営者にとってはつらいことです。。。

5. 上場会社になると決算書や申告書をチェックする人が増える

非上場会社において、決算書や申告書をチェックする第三者は税務署です。

税務署によるチェックは税務調査と呼ばれ、主として、納税額が過少になっていないかという視点で行われます(スペラビ税理士法人では、税務調査に関しても別稿を用意しています。併せてご確認ください。「税務調査が来る確率はどの程度?傾向と今後の動向とは?」)。

本来私費とすべきものが会社経費になっていないか、税法上は資産とすべきものが費用になっていないか等は厳しく調べられます。反対に、利益に影響しない決算書上の表示科目の誤りについてはあまり問題になりません。また、利益が過大になっていて税金を払い過ぎている場合も調査官はこれを指摘してきません(気づいたとしても、敢えて指摘することは少ないです)。

罰金の切り捨てはありますが、税務署のチェックは基本的に1円単位で行われます。

上場会社の場合、税務署だけでなく、監査法人も決算書や申告書をチェックします。

監査法人のチェックは、損益計算書や貸借対照表が全体として大きく間違っていないかという視点で行われます。

そのため、利益が過少の場合も過大の場合も修正を求められます。さらに、決算書の表示科目の利用方法や注記表の文言まで指摘されます。

但し、監査法人のチェックは会社の規模に応じた閾値を基に行われますので、「この会社にとってこの金額規模は少額だな」と思われる間違いについては、ほとんどの場合で問題となりません。

6. “決算の頻度”と”スケジュール”が税務の取り組みに影響を与える

非上場会社の決算は、年1回、主として納税目的で行われるのに対し、上場会社の決算は、年4回、業績開示義務に併せて行われます。

また、上場会社の決算は、損益計算書や貸借対照表の作成にとどまらず、様々な情報を盛り込んだ書類を45日以内に開示する必要があり、スケジュールがとてもタイトです。このことが税務の取り組み方法に影響を与えます。

(1) 申告期限の延長

非上場会社の場合、決算書作成から申告書作成・納付までを一気通貫で2か月以内に行うことが多いです。

一方で、上場会社の場合、監査法人から決算書の表示科目の使われ方までチェックされるため、決算が2か月以内に確定しないことが一般的です。従って、申告期限の延長を申請※4し、税務申告書の提出期限を1ヶ月伸ばします。

※4:申告期限の延長の申請は非上場会社でも利用可能です。

(2) 税金計算と申告書作成作業の分離

非上場会社の場合、税金計算作業と申告書作成作業が一体として行い、申告書の提出をもって税金を納付(納税)するケースが多いかと思います。

一方で、上場会社の場合、決算開示までのスケジュールがタイトなため、①税金計算を先に行って、②申告書の作成は監査法人のチェックが一段落してから行います。3月決算の会社を例にとると、①の税金計算は4月中頃には済ませるが、②の申告書作成は6月に入ってから、というイメージです。

では、上場会社はいつ税金を納付しているのでしょうか?

実は、申告期限の延長を申請した場合でも、納税は2か月以内に行わなくてはなりません。そのため、多くの上場会社は、一旦2か月以内に概算額で納税(これを「見込納付」といいます)しておき、決算が確定して申告書を提出した後に差額を精算する実務が行われます。

(3) 上場会社は、四半期決算の度に税金計算を行う必要がある

上場会社の決算は年に4回ある(「四半期決算」といいます)と申し上げましたが、これに伴い、税金計算も年に4回行う必要があります。非上場会社と比べるととても手間です(泣)

但し、申告書の提出は年1回でよく、また、四半期の税金計算は年度と比べて簡易に行うことも許容されています。納税時期については、上場しているか否かで変わることはありません。

(4) 外形標準課税

外形標準課税とは、資本金が1億円を超える会社に納付義務が生じる税金です。

この税金は上場しているか否かで納税義務の有無が変わるわけではないですが、上場すると、多くの会社は上場時の公募増資により資本金が1億円を超えるため、外形標準課税の適用対象になりやすいです。

7. 終わりに

株式上場を目指す(もしくは上場している)会社は、決算期末後数日~20日程度での決算が求められます。そのため、会計記帳は基本的に内製化することになります。

しかし、そのような会社でも日常的な税務アドバイスが必要なケースはありますし、子会社や関連会社まで見渡せば税金計算ができる経理部員が足りていないこともあります。

スペラビ税理士法人には、Big4税理士法人で経験を積んだメンバーが在籍しています。こうした背景もあり、上場準備会社や上場会社のグループ企業の顧問先が複数ございます。

株式上場を目指すに際して税理士との付き合い方をどうしていくかお悩みの会社様、子会社や関連会社の税金計算に不安をお持ちの上場会社様、お気軽にお問い合わせフォームよりご相談ください。当法人がサポートできることも多々あると考えています。