「税務調査」という言葉を知っている方は多いと思いますが、法人の経営者や経理部門の方を除き、その当事者となったことのある方は意外と少ないのではないでしょうか?

税務調査に対して過敏になる必要はありません。しかし、”どうせうちには調査は来ない”と高を括って、いい加減な申告をすることはとても危険です。

今回は、税務調査の「確率」について傾向と今後の動向を解説します。

目次

1. そもそも税務調査は個人も対象になるの?

税務調査は、法人はもちろんのこと、個人も対象となります。

個人の場合、個人事業主の所得税、所謂、事業所得だけではなく、仮想通貨やFX等による所得(雑所得)、株式や土地等の譲渡所得も税務調査の対象となり舞う。さらには、財産を相続した個人が納める相続税や、個人事業主が納める消費税も同様です。

国税庁は、法人と個人それぞれにおける税務調査の実績を開示しています。

次の章で具体的に見てみましょう。

2. 最新の税務調査の確率(当法人独自の試算あり)

(1) 「法人は30年に1度」、「個人は100年に1度」という確率の論拠

一般に、税務調査が来る確率は、法人は30年に1度、個人は100年に1度と言われています。

この情報源は、2019年に国税庁が公表した資料「税務行政の現状と課題」における平成29事務年度のデータです。

これによると、実調率(税務調査を受けた法人・個人の割合)は法人税で3.2%、個人所得税で1.1%となっています。法人は全体の約3%、個人は全体の約1%が対象になっているということで、ざっくり、法人が30年に1度、個人が100年に1度と言われるようになっています。

でもこれ、平成29年(2017年)の実績です。少し古いと思いませんか?

もう少し最近の状況はどうなのでしょうか?

(2) もう少し最近の税務調査確率を知る方法は無いのか?

あります!

複数の公表情報を組み合わせることで、直近の状況を推定することができます。

そもそも、税務調査の対象となる確率を示す実調率は、税務調査の件数を法人数や納税者数で割ったものです。

国税庁の公表する実調率における分母(法人数や納税者数)が、当年度の数か、前年度の数か、過去数期間の平均かは不明ですが、ここでは直近の報道資料の数値をつなぎ合わせて推定計算してみました。結果は以下の通りです。

| 法人税 | 所得税 | ||||

| 平成30年 | 令和元年 | 平成30年 | 令和元年 | 令和2年 | |

| 法人/納税者数 | 310万社 | 313万社 | 638万人 | 630万人 | 657万人 |

| 実地調査数 | 9.9万件 | 7.6万件 | 7.3万件 | 5.9万件 | 2.3万件 |

| 税務調査割合 | 3.2% | 2.4% | 1.1% | 0.9% | 0.3% |

※:法人税は、本稿作成時点で令和2年の実地調査数のデータ公表無し

税務調査割合は、法人数や納税者数と実地調査数に基づく当法人の試算

法人数、納税者数、実地調査数は国税庁報道資料より記載

なんと、税務調査割合は下がっています!

令和2年の所得税は、コロナの影響もあり前年の半数以下です。激減したと言っても過言ではありません!!

今後公表される令和2年の法人の実地調査件数も前年の半数以下なのではないでしょうか。

ではこの傾向は続くのでしょうか?中長期的な傾向としてはどうなのでしょうか?

(3) 税務調査が来る確率は中長期的にも下がっていた!

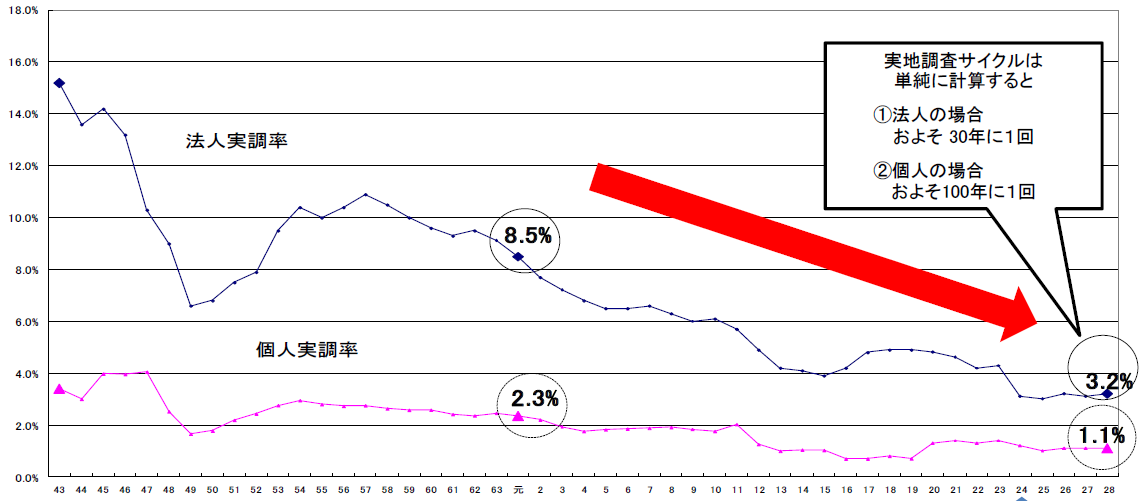

税務調査が来る確率の中長期的な推移も過去の国税庁の公表資料に掲載されています。

これによると、税務調査が来る確率は、中長期的にも低下傾向にあることが分かります。

出所:税務行政の現状と課題(平成30年1月24日)

平成元年に比べると、税務調査が来る確率は、法人・個人ともに半分以下になっています。

これには主として2つの構造的要因があります。

- 申告件数(母集団)の増加:インターネットの発達により法人も個人も事業がしやすくなった、会社法の施行により法人設立が容易になった

- 調査にかかる手間の増加:ボーダーレス化による取引の複雑化、税制の複雑化

(4) 今後はどうなる?税務調査の確率

将来のことなので想像の世界になってしまいますが、さすがにコロナ禍が一段落すれば、税務調査の確率は以前並みの水準(平成30年~令和元年ごろの水準)に戻るのではないでしょうか。

コロナ禍で、国や地方公共団体は大規模な財政出動を余儀なくされています。税収も減っています。少しでも収入を増やしたいと思うのは当然のことです。

ただし、前述の構造的要因はこれからも続きます。

税務調査が来る「確率」は、コロナ禍の一段落で一時的に上昇したとしても、中長期的には低下傾向が続くと考えられます。

3. 業種によって税務調査の確率は変わる?

残念ながら、過去に不正が多く発見された業種や申告漏れ金額の大きい業種は、税務調査が来る確率が高いと言えます。

ランキングの上位業種は時代と共に変化しますが、いつの時代も、

- 現金売上が生じやすい業種

- 無形物を提供している業種

は多く含まれる傾向にあります。

| 順位 | 不正発見割合の高い法人 (令和元年) |

申告漏れが多い個人事業主 (令和2年) |

| 1 | バー・クラブ | プログラマー |

| 2 | その他の飲食 | 畜産農業(肉用牛) |

| 3 | 外国料理 | 内科医 |

| 4 | パチンコ | キャバクラ |

| 5 | 大衆酒場、小料理 | 太陽光発電 |

| 6 | 自動車修理 | 建築士 |

| 7 | 土木工事 | 経営コンサルタント |

| 8 | 一般土木建築工事 | 小売業・犬 |

| 9 | 貨物自動車運送 | 不動産代理仲介 |

| 10 | 美容 | 商工業デザイナー |

なお、令和2年事務年度(2021年11月公表)の資料では、「シェアリングエコノミー等新分野の経済活動に係る取引を行っている個人」がトピックとして掲載されています。これらの業種を国税庁が注目していることは間違いありません。

国税庁は、「シェアリングエコノミー等新分野の経済活動」として、シェアリングビジネス・サービス、暗号資産(仮想通貨)取引、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販、ネットオークションその他新たな経済活動を挙げています。

4. 規模によって税務調査の確率は変わる?

規模の大きい法人に対しては、税務調査が来る頻度が高くなる傾向にあります。

こちらは統計データが無いため感覚的なものになってしまいますが、例えば、売上高が億円単位の会社においては5年に1度、兆円単位の企業においては3~5年に1度、税務調査が来ても何らおかしくないように思います。

逆に、売上高が数千万円以下の規模の法人では、10年間で1回も税務調査が来ないということも全然あり得ます。

5. 黒字と赤字で税務調査の確率はどのくらい違う?無申告では?

税務調査は赤字であっても対象となります。

赤字の場合の税務調査については、別稿「赤字の会社も税務調査のターゲットになる?(ハイパーリンク?)」にて詳細解説していますが、赤字法人の場合、税務調査の対象となる確率は黒字法人の概ね2割です。

無申告の場合、全体(母集団)の把握が不可能であることから税務調査の確率は不明ですが、法人・個人ともに、無申告の摘発は国税庁のトピックとされている事項です。

無申告で注目すべきは1件当たりの追徴税額です。

税務調査が入った際の法人税の追徴税額は、申告法人の1件当たり平均が215万円であるのに対し、無申告法人の1件当たり平均は325万円と1.5倍の金額規模となっています。

個人も同様で、無申告者は申告者と比べると所得ベースで1件当たり1.7倍、税額ベースで1件当たり1.1倍の金額規模となっています。

税務当局からすれば、無申告者の摘発は、法の下での平等性を確保できるだけでなく、大きな実入りが得られる可能性も高いわけです。今後も税務当局は、無申告者の摘発と調査を強化していく方針と言えるでしょう。

6. 税務調査の確率を下げる方法はあるのか?

当たり前のことにはなりますが、会計帳簿を正しく定期的に作成し、申告納付を適時適切に行うことが最大の対策になります。

複雑な税務判断を要する大規模取引が頻発する大企業を除けば、当たり前のことをきちんとこなす法人・個人で大きな指摘事項が見つかることはほとんどありません。

このような場合、規模相応の頻度を超えた税務調査が来る可能性は低いでしょう。

一定規模の売上や利益が出てきたら、税理士を起用して、経理・申告をサポートしてもらうことも有効です。

クラウド会計の普及により自計化のハードルは下がっていますが、決算書を見れば、経理実務に明るいか否かは一目瞭然であるケースも多いです。一見して誤っていることが分かる決算書を基に申告書が作られている場合、納税額も誤っている可能性が高くなります

7. 終わりに

税務調査は、一定規模の法人経営者や経理担当者を除き、当事者となる確率は低いといえます。個人事業主の場合では、一生に一度も来ないかもしれません。

しかしながら、過去から不正が多く発生している業種や、税務当局が特に注目しているシェアリングサービス、暗号資産、アフィリエイト、ネット通販等においては、相対的に税務調査が来る確率は高いといえます。

また、過去に無申告加算税や重加算税等の重いペナルティを課された経験がある場合、税務調査に来る頻度は高まります。

スペラビ税理士法人は、様々な規模・業種のお客様に対し、経理・申告をサポートしています。

また、セカンドオピニオンの提供や税務調査への対応サポート(事前準備・立ち合い)も行っております。

お気軽にお問合せフォームよりご相談下さい。