足元、税務調査件数は、コロナの影響で例年より2~3割程度減少しているようです。が、そろそろ税務調査官もしびれを切らしている時期かもしれません。

一般的に秋は税務調査が多くなる時期と言われています。2021年秋以降は、これまでの反動で税務調査が活発になるという噂もあります。

「うちの会社は赤字だから税務調査はこない」

そう思っている方。気を付けてください。

税務調査は黒字の会社のみを対象としているわけではなく、赤字の会社も対象としています。過去には、赤字申告法人への税務調査が約1万5千件あり、そのうち約2千件に追徴課税が生じた年もありました。

赤字法人の8分の1もの会社が税務調査で追徴課税をされているわけです。全く安心とは言えません。

そこで今回は、赤字法人の税務調査に関して紹介していきます。

1. 税務調査が来る確率は?

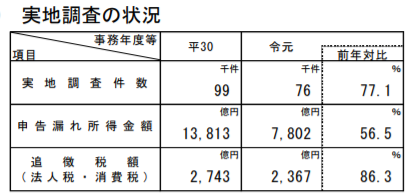

税務調査(実地調査)の件数は、国税庁の統計によると、平成30年度は9万9千件、令和元年だと7万6千件です。だいたい年間で8万件前後行われていることになります。

(国税庁HP:「令 和 元 事 務 年 度 法 人 税 等 の調 査 事 績 の概 要」より)

国税庁は、どのような会社を対象に税務調査を行っているか、明確な基準を公表していません。ですが、日本の法人数は約270万社といわれていますので、公表されている税務調査件数等を基に単純計算すると、税務調査が来る確率は「約3%」、即ち、100社のうち3社に税務調査が実施されていることになります。

一方で、税務署が、税務調査の対象先を無作為に抽出しているかというとそうではありません。提出された申告書等を基に、ある程度目星をつけて対象を選定しています。

確かに、赤字会社よりも黒字会社の方が調査官にとって税務調査の「やりがい」があると言えますが、例えば赤字の会社であっても、

- 売上が急増しているのに赤字の会社

- 業種からして赤字が不自然な会社

- 設立以来、ずっと赤字の会社

こんな会社は、税務調査の「やりがい」がある可能性が高いといえるでしょう。

3%という数値は、会社の稼働状況等を一切考慮しない統計上の話です。申告内容に違和感がある会社に対しては、税務署は、3%よりも高い確率で税務調査を実施することになります。

2. 赤字でも税務調査は来る?

赤字会社でも税務署は税務調査に来ると説明しましたが、その理由はなぜでしょうか。

真っ先に考えられるのは、税負担を逃れるために故意に赤字にしている場合です。国税庁は、赤字申告法人に対しても調査を行っていることを公表しています。

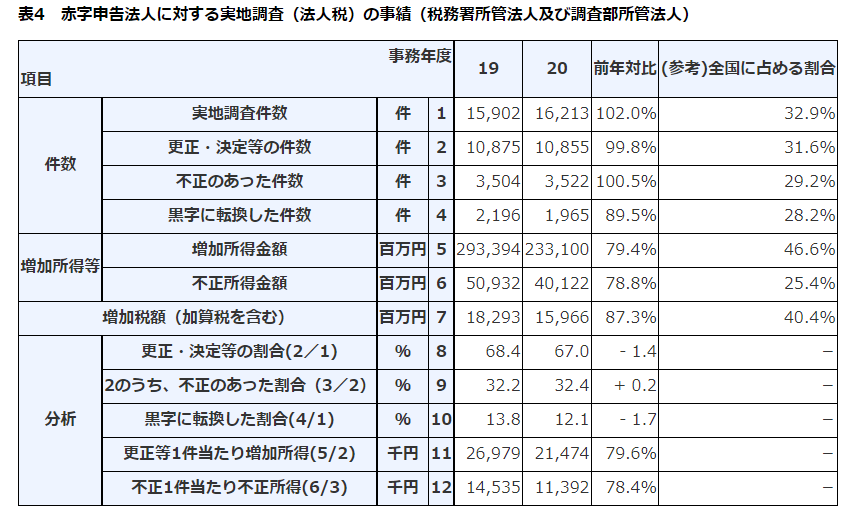

(国税庁HP:「赤字申告法人に対する実地調査の事績」より)

これによると、赤字申告法人への税務調査は16,213件で、その調査による指摘の結果、1,965件(8件に1件)が黒字になり、追徴課税が生じたとのことです。

全体で毎年8万件前後ですから、件数でみれば黒字会社よりも少ないです。確かに、赤字会社の場合、誤りを発見したとしても赤字の金額が少なくなるだけで、追徴税額が生じないこともあります。

しかし、赤字であっても追徴課税の納付が必要となる場合があります。一体どのような場合でしょうか?

3. 赤字でも納める必要がある税金とは?

法人税は利益(≒課税所得)がある黒字の場合にのみ税金が発生しますが、世の中には、赤字でも税額が発生する可能性のある税金があります。

典型例が、消費税や源泉所得税です。

消費税

法人の場合、消費税は、預かった消費税から支払った消費税を差し引いた金額を納税します。つまり、赤字であろうと黒字であろうと、預かった消費税のほうが大きい場合は納税が発生するのです。

例えば、コストのほとんどが人件費であるサービス業の場合、支払う人件費は消費税の課税対象取引ではありませんから、赤字であっても、大半のケースでは消費税の納税が発生すると考えられます。

赤字でも消費税の追徴課税を目的として税務調査に来る、なんてことも十分想定されるのです。

なお、支払った消費税のほうが大きい場合、即ち、消費税の還付がある場合は、通常の申告書に加え「還付に関する明細書」の提出が必要となります。

税務署の立場としては、「相応の理由」がない場合には還付を認めがたいわけですから、「なぜ還付になったか」を詳細に説明してほしい、という意図で提出が求められるわけです。もちろん、その記載内容に「違和感」があれば、税務調査に発展する可能性もあります。

源泉所得税

源泉所得税とは、給与・報酬などを「支払う側(会社)」が、その支払をする際に、所定の方法により計算した税額を、受手側に代わって国等に納付する所得税のことです。

例えば、正社員に給与を支払えば源泉所得税は発生します。消費税同様、赤字かどうかは関係ありません。

この源泉所得税に関しても法人税や消費税と同様に税務調査が来ることがあり、特に、従業員が多い会社や、外注費の多い会社、更には海外取引が多い会社には、税務調査で指摘され追徴税額を納めるケースが散見されます。

会社の規模によっては「源泉所得税単独での税務調査」もあり得ます。

4. わざと赤字にしている場合

意図的に赤字にしている会社は要注意です。

「おおよそこの業種であれば利益率○○%」など、税務調査官は様々な会社のデータを持っています。

同業他社がそれなりの利益水準であるにもかかわらず、意図的に経費を増やし赤字として申告している場合には当然ながら疑いの目を向けられてしまうでしょう。

また、そもそもの話として、会社は利益を出すことを前提に事業運営しているわけですから、赤字の状態が続くのは不健全です。

一定の納税をした上で利益を残すことは会社にお金を残す唯一の方法ですし、会社にお金が残れば、成長の可能性が拡がるだけでなく、役職員を安定して維持することもできます。

勿論、不必要な税金を支払う必要は全くありませんし、自社の状況に応じた節税は積極的に行うべきです。ですが、目先の税金逃れには必ずと言っていいほど資金流出が伴います。また、成長の機会を逃してかえって貧しくなってしまうことも有り得ますので注意が必要です。

おわりに

今回は赤字法人の税務調査について紹介してきました。

「赤字だから税務調査は来ない」というのは全くの嘘であり、赤字会社でも定期的に税務調査で追徴課税がされるケースもあることはご理解いただけたと思います。

スペラビ税理士法人では、日々の会計帳簿の作成や税務顧問以外にも、税務調査立会サービス等、幅広いサービスを提供しております。

税務調査の連絡が来たけど、どうすればいいかわからない、という方は、まずはお問合せフォームよりお気軽にご連絡下さい。